Wat is rente?

Rente is de vergoeding die je betaalt of ontvangt voor het lenen of uitlenen van geld. Als je geld op een spaarrekening zet, ontvang je rente van de bank, omdat jij hen in feite geld leent. Andersom betaal je rente als je geld leent voor bijvoorbeeld een auto, een studie of een ander doel. Je kunt rente dus zien als een ‘prijs voor geld’.

Bij beleggingen kun je ook met rente te maken krijgen. Als je bijvoorbeeld investeert in obligaties ontvang je een vast of variabel rentebedrag. Vaak geldt bij beleggingen: hoe hoger de rente, hoe groter het risico. Je krijgt dan meer beloning omdat de kans groter is dat een bedrijf of overheid (de uitgever van de obligatie) niet aan de betalingsverplichtingen kan voldoen.

Hoe werkt rente op een lening?

Wanneer je geld leent sluit je meestal een kredietovereenkomst bij een bank of andere kredietverstrekker. Daarin staat:

- Het geleende bedrag (hoofdsom)

- De looptijd (hoelang je erover doet om het terug te betalen)

- Het rentepercentage

- De aflossingsvorm (lineair, annuïtair of anders)

De rente wordt berekend over het openstaande bedrag (de hoofdsom). Betaal je iedere maand een deel van de lening terug, dan neemt de hoofdsom af. Hierdoor daalt ook het rentebedrag dat je maandelijks betaalt. Bij consumptieve kredieten, zoals een doorlopend krediet of persoonlijke lening, ligt de rente doorgaans hoger dan bij een hypotheek. Dat komt doordat de kredietverstrekker meer risico loopt: het geleende geld is niet gedekt door onderpand (zoals een huis).

Verschillende rentevormen bij leningen

- Vaste rente: Je spreekt een vast rentepercentage af voor de gehele looptijd. Hierdoor zijn je lasten voorspelbaar.

- Variabele rente: Het rentepercentage kan wijzigen tijdens de looptijd. Dit kan gunstig uitpakken als de rente daalt, maar minder fijn zijn als de rente stijgt.

- Creditcardrente: Voor aankopen die je niet direct terugbetaalt, betaal je vaak een hogere rente dan bij andere soorten leningen.

- Winkel- of webwinkelkredieten: Soms kun je achteraf betalen of in termijnen. Let op dat deze rentetarieven hoger kunnen zijn dan je denkt.

Hoe werkt hypotheekrente?

Sluit je een hypotheek af voor een huis, dan staat daar een huis als onderpand tegenover. Dit lagere risico voor de bank vertaalt zich meestal in een gunstiger rente dan bij consumptieve kredieten. Je kunt kiezen voor een vaste rente, waardoor je zeker weet dat je maandlasten stabiel blijven tijdens de rentevaste periode (bijvoorbeeld 10 of 20 jaar). Een variabele rente kan juist veranderen met de marktomstandigheden. Bij een daling van de rente profiteer je direct van lagere maandlasten, maar als de rente stijgt, ga je meer betalen.

Variabele rente en frequentie van rentebetaling

Een variabele rente kan per maand, kwartaal of halfjaar worden aangepast door de bank. De frequentie waarmee de rente verandert, verschilt per lening of product. Ook bij spaarrekeningen kan een rente maandelijks of jaarlijks veranderen. Hetzelfde geldt voor de uitkering van rente: sommige banken keren maandelijks rente uit, andere banken doen dat eens per kwartaal of jaar. Dit kan invloed hebben op het bedrag dat je uiteindelijk ontvangt of moet betalen, omdat je rente-op-rente-effect kunt hebben als de rente vaker wordt bijgeschreven.

Samengestelde rente (compounding)

Samengestelde rente, ook wel ‘rente op rente’ genoemd, is een belangrijk begrip bij sparen of lenen over langere termijn. Krijg je bijvoorbeeld rente bijgeschreven op je spaarrekening, dan gaat die bijgeschreven rente in de volgende periode ook weer rente opleveren. Bij een lening werkt dit omgekeerd: betaal je niet op tijd af, kan de rente bovenop de oude schuld komen en neemt je schuld sneller toe. Het effect van samengestelde rente kan groot zijn, zeker bij lange looptijden.

Nominale vs. effectieve rente

Nominale rente is het rentepercentage dat een bank of kredietverstrekker noemt. Effectieve rente houdt ook rekening met de frequentie van uitbetalen (of inhouden). Wordt de rente maandelijks uitgekeerd of berekend, dan profiteer je als spaarder extra van het rente-op-rente-effect, waardoor de effectieve rente hoger ligt dan de nominale rente. Bij een lening kan de effectieve rente hoger uitvallen als rente vaker wordt verrekend. Het is daarom verstandig om naar het effectieve rentepercentage te kijken, zodat je weet welk bedrag je werkelijk zult betalen of ontvangen.

Welke factoren bepalen de rentestand?

- Vraag en aanbod: Is er veel vraag naar leningen, dan kan de rente stijgen. Is er veel spaargeld beschikbaar en minder vraag, dan daalt de rente.

- Beleid van centrale banken: De Europese Centrale Bank (ECB) stelt beleidsrentes vast. Veranderen deze, dan heeft dat een direct effect op de rentes die banken doorberekenen aan hun klanten.

- Inflatie: Lage inflatie ging de afgelopen jaren samen met zeer lage rentes. Stijgt de inflatie, dan gaan de rentes vaak omhoog.

- Risico en tijd: Hoe langer de looptijd en hoe groter het risico, hoe hoger de rente.

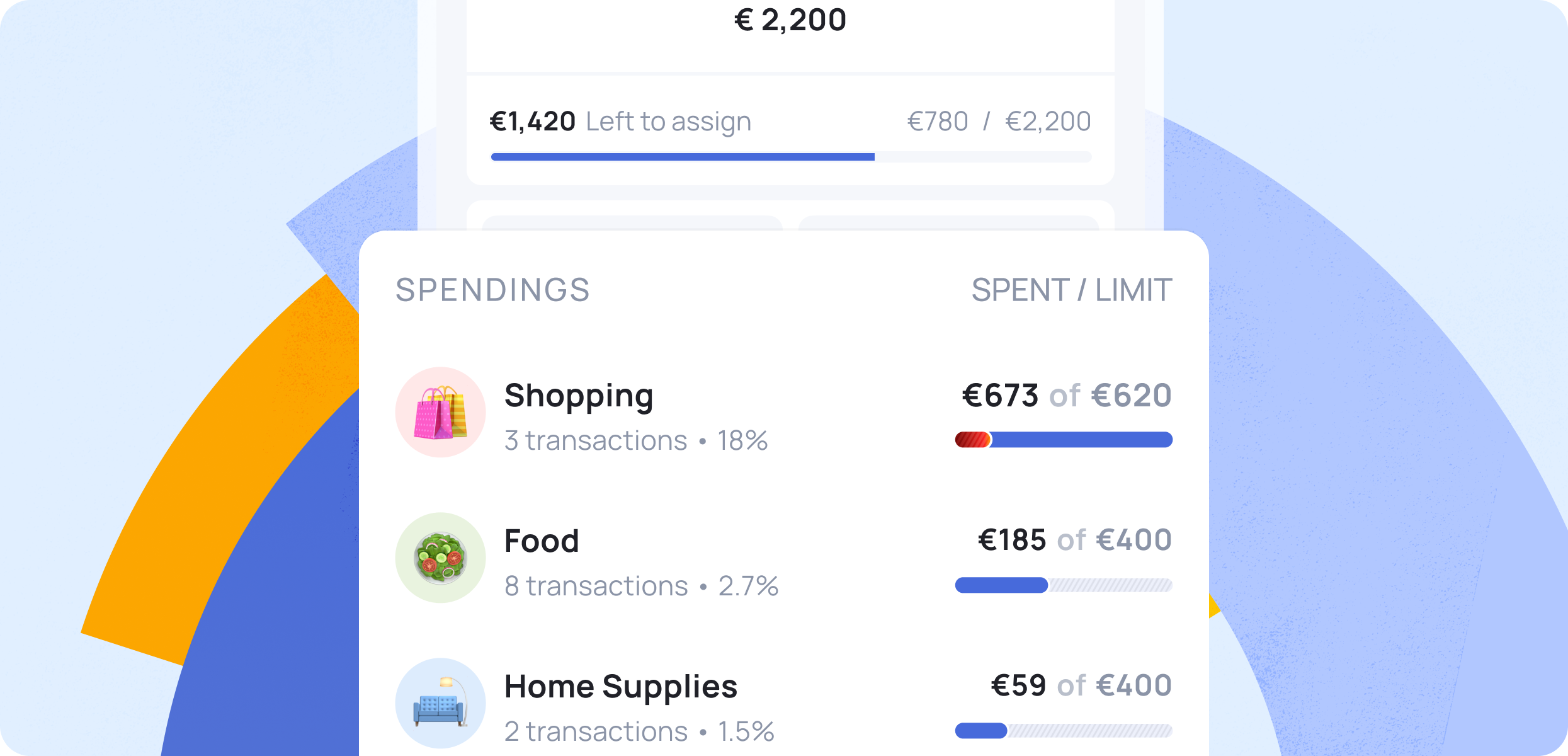

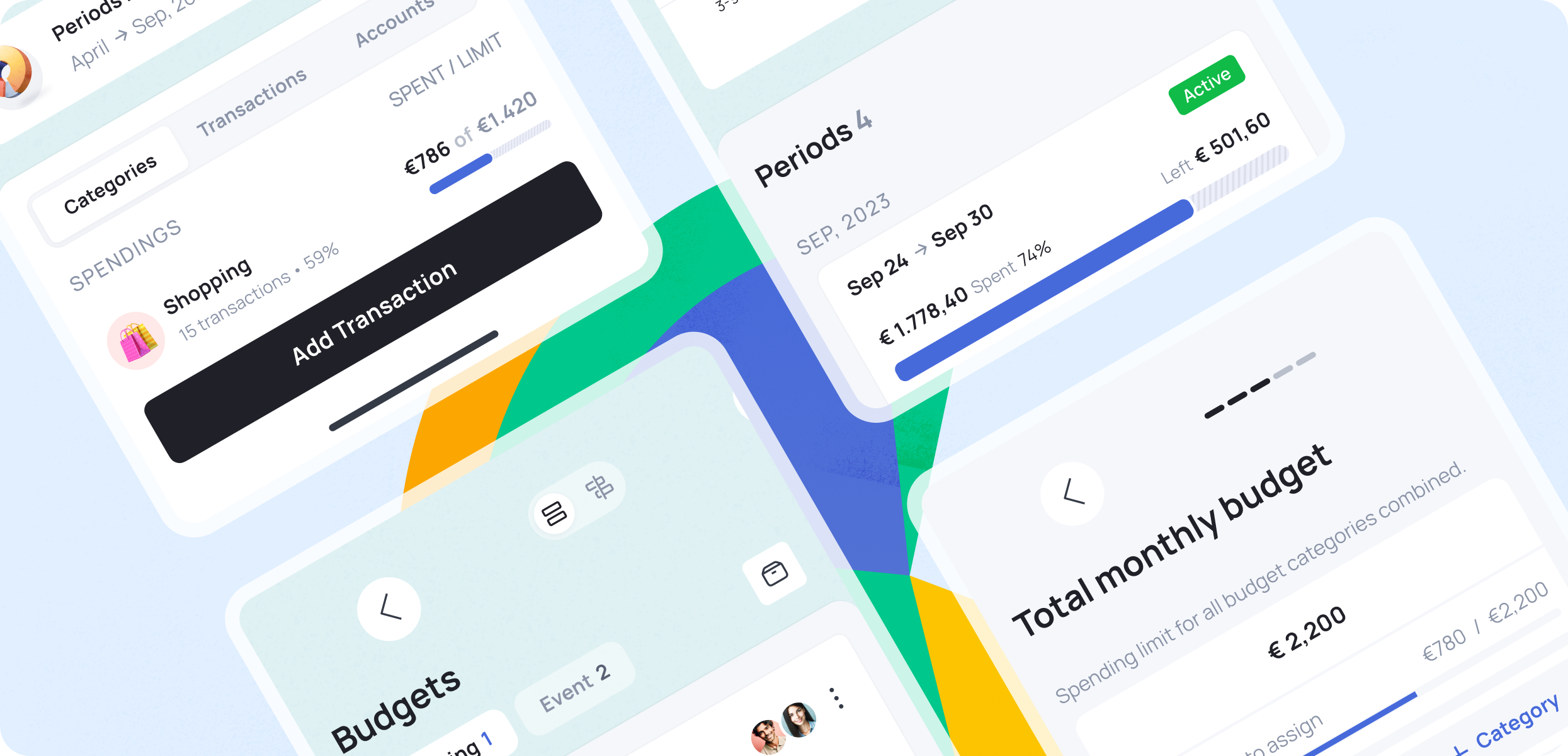

Grassfeld: jouw financiële partner

Rente speelt een grote rol in je financiële leven. Om inzicht te hebben in je financiële situatie en grip te houden op jouw inkomsten en uitgaven, kun je de gratis app van Grassfeld gebruiken. Door je bankrekening te koppelen, worden transacties automatisch gecategoriseerd, waardoor je snel ziet waar je geld vandaan komt en naartoe gaat. Bovendien kan je onder meer budgetteren en spaardoelen instellen. Zo helpt Grassfeld je om financieel gezond te blijven. Download de gratis app nu in jouw appstore.