1. Zo maak je in 3 stappen een financiële planning 📊

- Bepaal je doelen voor het jaar 🎯

Wil je grip houden op je geld, dan helpt een financiële planning je door het jaar heen koers te houden. De basis ligt bij het bepalen van je doelen. Denk aan het opbouwen van een noodbuffer, het aflossen van schulden, sparen voor een vakantie of het werken aan je vermogen op de lange termijn. Hoe concreter je doelen zijn, hoe makkelijker het wordt om ze later in je financiële planning op te nemen. - Analyseer: wat is er nodig is om die doelen te halen? 🧐

Vervolgens kijk je wat er nodig is om die doelen te bereiken. Daarbij helpt het om eerst te reflecteren op het afgelopen jaar: wat kwam er binnen, wat ging eruit en waar schommelden je uitgaven? Die analyse geeft je een realistische indruk van de ruimte die je hebt. Door waar nodig te corrigeren, bijvoorbeeld bij hogere vaste lasten of nieuwe gewoontes, maak je een financiële planning die klopt met jouw huidige situatie. - Vertaal je doelen naar het dagelijks leven 🔁

Daarna vertaal je alles naar het dagelijks leven. Dat betekent realistische budgetten maken per categorie en spaardoelen instellen met duidelijke bedragen en streefdata. Een doel zonder planning blijft tenslotte een wens.

2. 3 routines, zodat je volhoudt 💡

- Plan maandelijks een korte money check-in🫰

Om echt voordeel te halen uit je financiële jaar is het handig om vaste routines op te bouwen. Een klein halfuur per maand is vaak al genoeg om overzicht te houden. Plan daarom aan het begin van elke maand een korte money check-in. Je kijkt je budgetten na, past eventueel bedragen aan en bekijkt hoe ver je bent met je spaardoelen. Door dit moment standaard in je agenda te zetten, voorkom je dat je pas ingrijpt wanneer het eigenlijk al te laat is. - Automatiseer je vaste lasten en overboekingen 🔄

Daarnaast helpt automatiseren enorm. Door direct na je ‘salarisdag’ geld over te boeken naar je spaar- of beleggingsrekening, zorg je dat je doelen vanzelf worden gevoed. Ook je vaste lasten kun je idealiter meteen laten afschrijven. Dit maakt het overzichtelijker: wat na die betalingen overblijft, is écht het bedrag dat je beschikbaar hebt voor de rest van de maand. Het haalt impulsen en twijfel weg, en maakt sparen minder afhankelijk van je discipline. - Werk met spaarpotjes voor dure momenten 🐷

Tot slot is het slim om vooruit te denken. Grote uitgaven komen immers elk jaar terug: vakantie, feestdagen, cadeaus, soms ook zorgkosten of onderhoud. Door hiervoor aparte spaarpotjes te maken, spreid je de kosten over het jaar en voorkom je dat de dure maanden zwaar drukken op je portemonnee. In de Grassfeld-app kun je deze potjes eenvoudig aanmaken, zodat je precies ziet hoeveel je al hebt opgebouwd én hoeveel je nog nodig hebt.

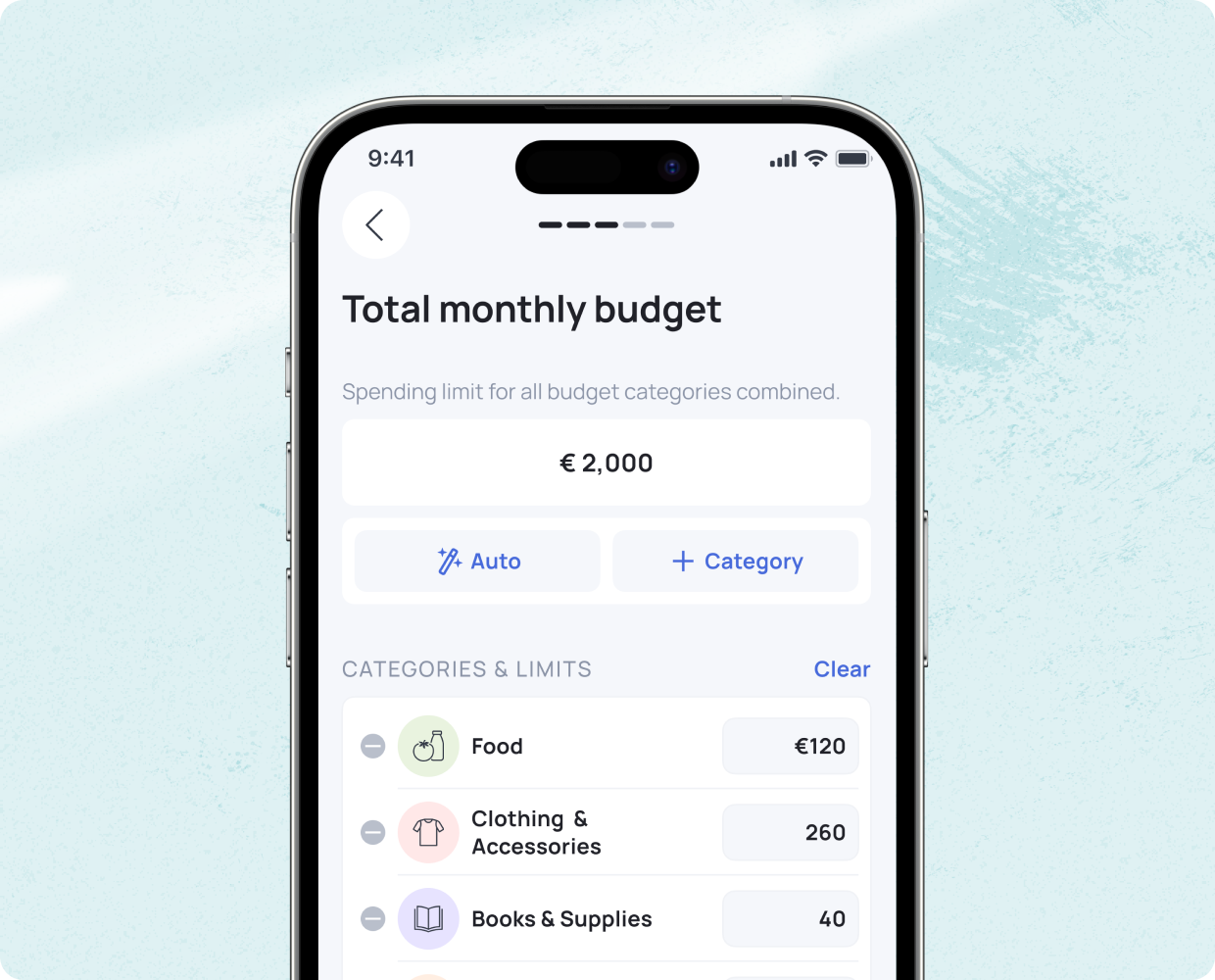

3. Gebruik de Grassfeld-app als je persoonlijke jaarplanner 📅

Met de app van Grassfeld wordt het makkelijker om je te houden aan je financiële planning. Je kunt budgetten instellen, spaardoelen stellen en door je bankrekening te koppelen worden je uitgaven grotendeels automatisch gecategoriseerd (waardoor je snel belangrijke inzichten krijgt in het Statistieken-gedeelte).

📲 Download de gratis app van Grassfeld nu in jouw appstore!

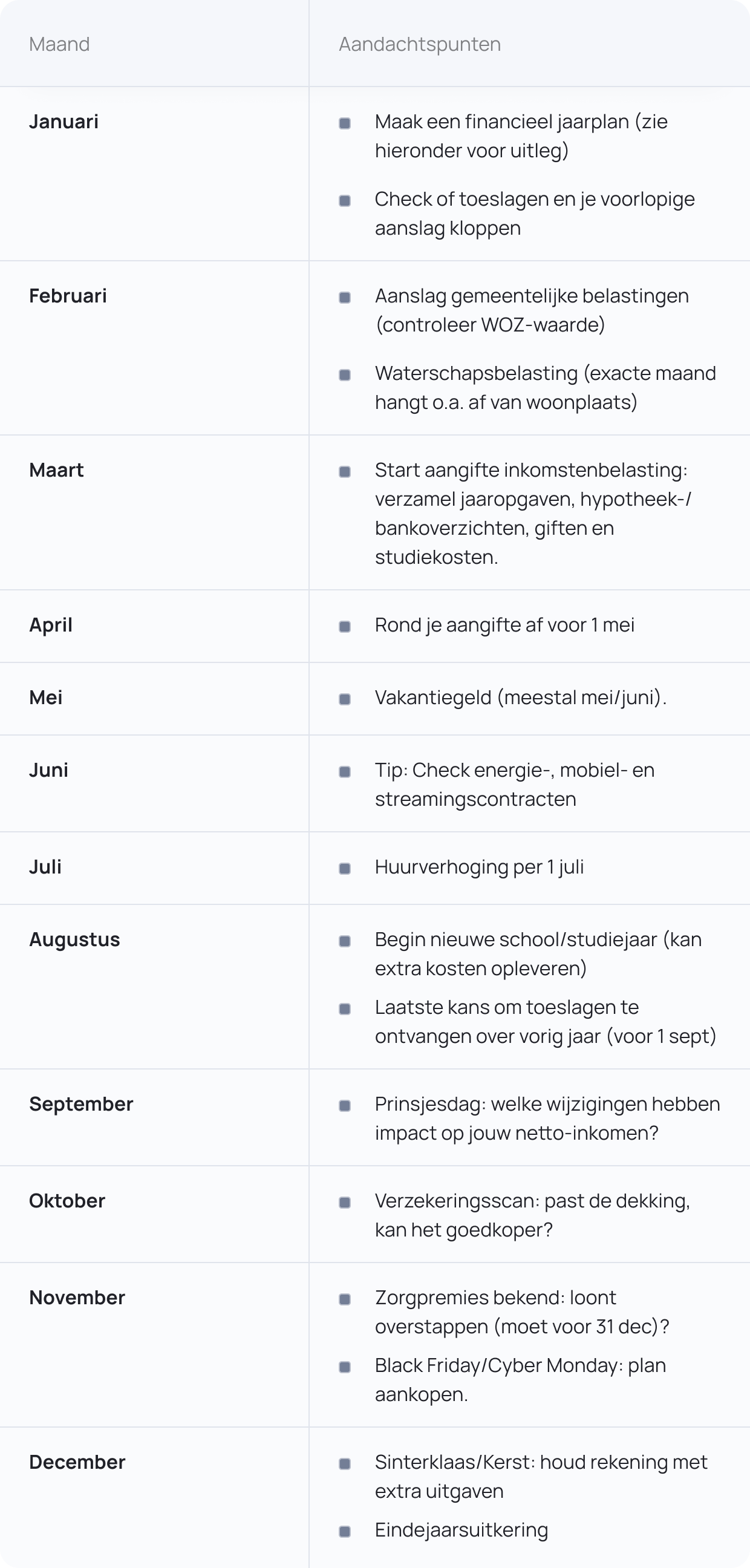

Bonus: Financiële jaarkalender

Overige aandachtspunten

- Eigen risico. Slik je medicijnen, bijvoorbeeld omdat je chronisch ziek bent? Houd er rekening mee dat gedurende het jaar je het eigen risico moet betalen.

- Tandartskosten. Kun je verzekeren, maar loont niet altijd.

- Wegenbelasting. Word maandelijks of per kwartaal afgeschreven als je een auto hebt.