1. Kun je als ondernemer een huis kopen? 🏠

Het korte antwoord: ja. Het langere antwoord: het hangt af van je cijfers, je ondernemingsvorm en hoe stabiel je inkomen is. In Nederland kun je als, zzp’er, vennoot in een vof en directeur-grootaandeelhouder (dga) een hypotheek krijgen, mits je financiële situatie voldoende onderbouwd is.

2. Hoe kijken banken naar ondernemers voor een hypotheek? 🏦

Waar een werknemer een vast contract en loonstroken heeft, moet een ondernemer zijn inkomen aantonen met cijfers. Banken kijken daarbij vooral naar de winst uit de onderneming, stabiliteit en continuïteit van je bedrijf en eventuele schulden of leningen.

Voor het bepalen van de hoogte van de hypotheek wordt meestal het gemiddelde inkomen van de afgelopen 3 jaar genomen. Is je inkomen dalend? Dan rekenen banken vaak met het laagste jaar. Is het stijgend? Dan kan dat juist in je voordeel werken.

3. Hoe lang moet je ondernemer zijn om een huis te kunnen kopen? ⏳

Dit verschilt per geldverstrekker, maar globaal geldt:

- 3 jaar zelfstandig: bij vrijwel alle banken mogelijk. De voorwaarden zijn vergelijkbaar met die voor werknemers, maar de documentatie is uitgebreider.

- 2 jaar zelfstandig: bij sommige banken, met extra voorwaarden

- 1 jaar zelfstandig: beperkt mogelijk, vaak met hogere rente of strengere toets.

4. Welke documenten heb je nodig? 📄

4. What Documents Do You Need? 📄

Een hypotheekaanvraag als ondernemer of zzp’er vraagt om voorbereiding. Banken vragen meestal om:

- Jaarcijfers van de afgelopen 3 jaar

- Aangiftes inkomstenbelasting

- Aanslagen inkomstenbelasting

- Een inkomensverklaring (opgesteld door een accountant of boekhouder)

- Overzicht van zakelijke en privé-schulden

Hoe overzichtelijker je administratie, hoe soepeler het proces verloopt.

5. Eigen geld: belangrijker dan bij loondienst 💶

Voor ondernemers geldt dit nog sterker dan voor mensen in loondienst: hoe meer eigen geld je kunt inbrengen, hoe beter. Door een lagere ‘loan-to-value’ (minder lenen t.o.v. woningwaarde) wordt het risico dat de bank loopt namelijk een stuk kleiner. En daardoor vergroot het jouw kansen op een hypotheek.

6. Breng je financiën strak in beeld 🔍

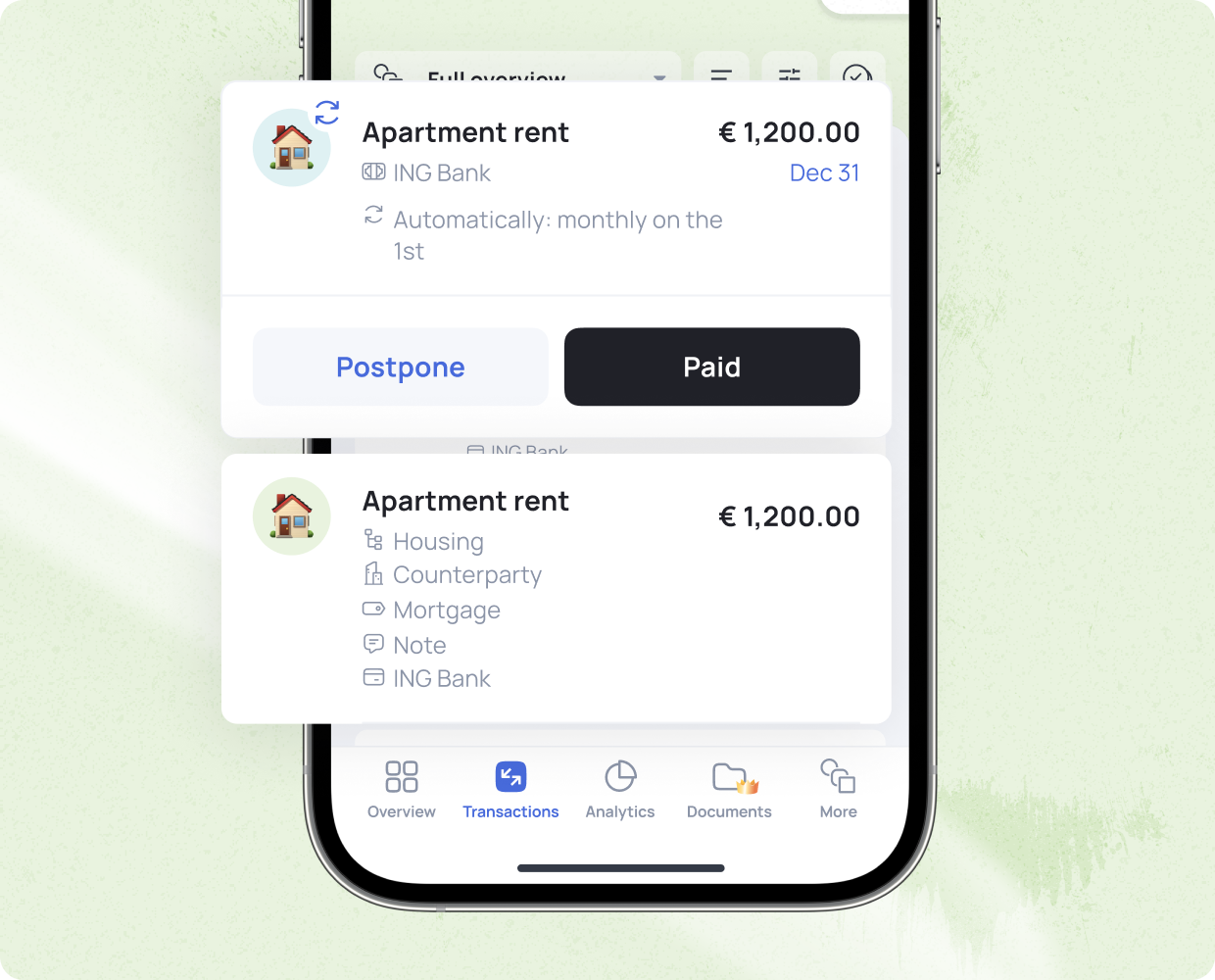

Een hypotheekaanvraag staat of valt met overzicht. Niet alleen voor de bank, maar ook voor jezelf. Inzicht in je vaste lasten, buffers en bestedingsruimte maakt duidelijk wat je écht kunt lenen zonder financiële stress. Met de app van Grassfeld krijg je dat overzicht eenvoudig.

Door je rekeningen te koppelen, worden je transacties automatisch gecategoriseerd. Daardoor heb je inzicht in je vaste en variabele lasten. Bovendien kun je dankzij Grassfeld zien hoe stabiel je cashflow is, doordat je ook overzicht hebt over alle inkomsten. Dat helpt je om realistische keuzes te maken en zelf al te bepalen hoeveel ruimte er is voor woonlasten, voordat je met een adviseur om tafel gaat.

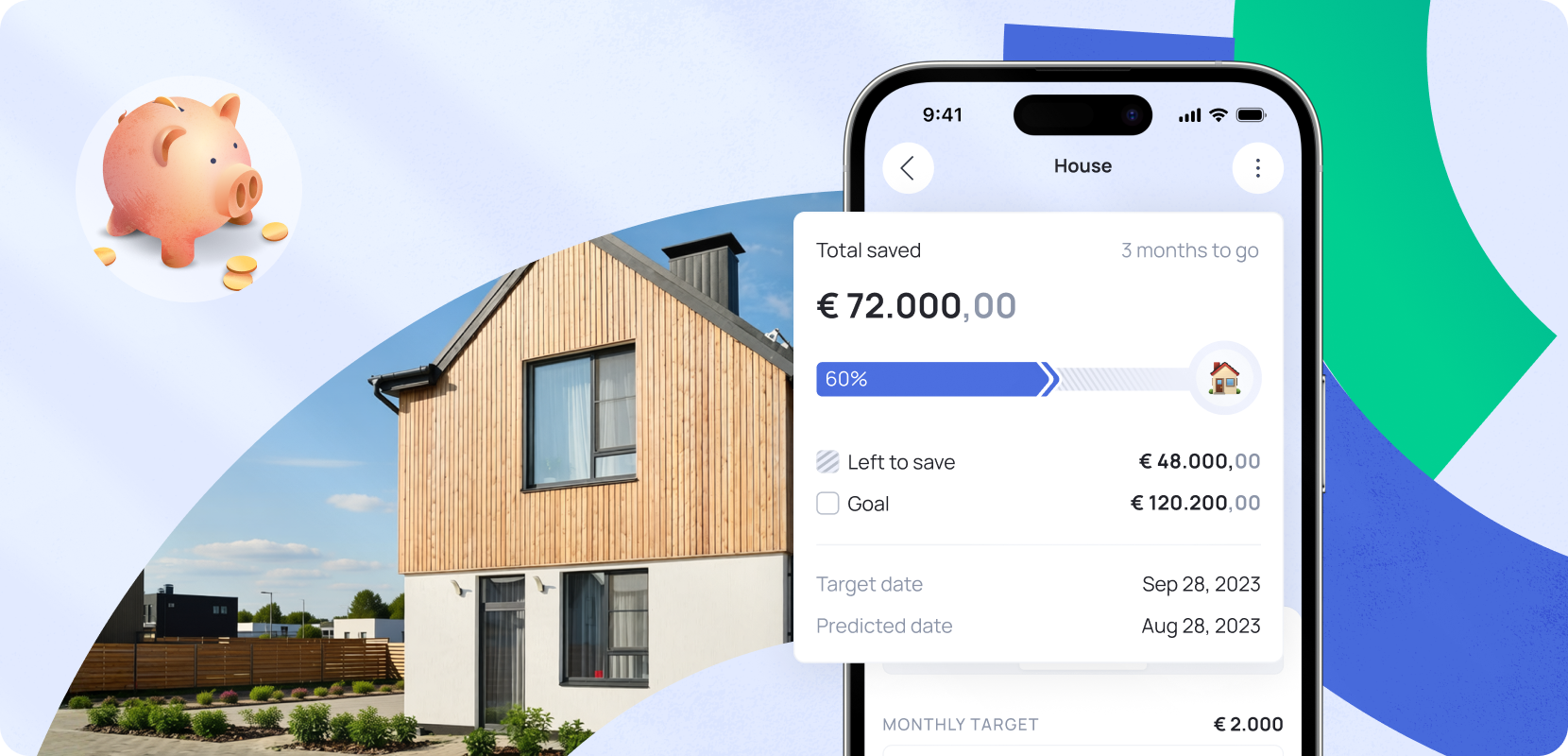

7. Spaardoelen: gericht sparen voor je huis met Grassfeld 🎯

Als je inzicht hebt, kun je ook bepalen hoeveel spaargeld je nodig hebt voordat je een huis kunt kopen. Met de Spaardoelen-functie van Grassfeld maak je dit concreet en haalbaar. Je begint met het bepalen van het totale bedrag dat je nodig hebt. Vervolgens stel je dit in als spaardoel in de app. Grassfeld laat je daarna automatisch zien hoeveel je al hebt gespaard, hoeveel je per maand opzij moet zetten om de deadline te halen en of je op koers ligt.

8. Huis kopen als ondernemer vraagt om voorbereiding, geen geluk 🚀

Een huis kopen als ondernemer of zzp’er is geen kwestie van geluk, maar van voorbereiding. Met goede cijfers, inzicht in je financiën en de juiste begeleiding zijn er meer mogelijkheden dan veel mensen denken.

Wil je weten hoe jouw financiële situatie er écht uitziet voordat je een huis gaat kopen? 📲 Download de app van Grassfeld nu in jouw appstore!