1. Aanloop- en aflosfase van studieschuld ⏳

Wanneer je klaar bent met je opleiding hoef je niet halsoverkop je studieschuld af te lossen. Na het stopzetten van de studiefinanciering begint op 1 januari van het volgende jaar de zogeheten aanloopfase. Die duurt twee jaar. In die jaren hoef je je studieschuld nog niet af te lossen. Het mag natuurlijk wel. Na de aanloopfase volgt de aflosfase. Vanaf dan ben je verplicht om een maandelijks bedrag te betalen om zo je studieschuld af te lossen.

2. Regels maandbedrag 💵

Eenmaal in die aflosfase moet je dus maandelijks geld betalen om zo je studieschuld af te lossen. Hoe hoog het maandbedrag is, hangt af van je inkomen en de periode waarin je studiefinanciering hebt gekregen.

Vanaf2012

- Aflosfase: maximaal 15 jaar

- Standaard wordt er rekening gehouden met je draagkracht

- Het inkomen van je partner telt altijd mee bij de berekening van je draagkracht

- Je hoeft nooit meer dan 12% van je inkomen boven de draagkrachtvrije voet te betalen. De draagkrachtvrije voet is een percentage van het minimumloon en is afhankelijk van je persoonlijke situatie

- Ben je alleenstaand zonder kinderen, dan is de draagkrachtvrije voet 84% van het minimumloon. In alle andere gevallen is het 120%

- Je betaalt altijd via automatische incasso

In 2018 zijn een aantal regels aangepast. De belangrijkste veranderingen t.o.v. 2012:

- Aflosfase: maximaal 35 jaar

- Je hoeft nooit meer dan 4% van je inkomen boven de draagkrachtvrije voet te betalen.

- Ben je alleenstaand zonder kinderen, dan is de draagkrachtvrije voet 100% van het minimumloon. In alle andere gevallen is het 143%

Met deze regels in je achterhoofd, kun je jouw maandbedrag berekenen met de rekenhulp van DUO.

3. Studieschuld in één keer aflossen? ⚡

De vraag of het verstandig is om je studieschuld in één keer af te lossen, hangt van een aantal factoren af. Welke bovenstaande regels voor jou gelden, speelt natuurlijk een rol. Maar het belangrijkste is het rentepercentage. Is de rente op je studieschuld hoog, dan kan het rentebedrag flink oplopen en kan het verstandig zijn om eerder af te lossen.

Tijdens je studie wordt elk jaar het rentepercentage berekend. Ben je klaar met studeren, dan wordt de rente telkens voor 5 jaar vastgezet. Hoeveel je jaarlijks aan rente kunt betalen, blijkt wel uit het volgende voorbeeld.

Stel dat je een studieschuld hebt van 20.000 euro en het rentepercentage voor de komende vijf jaar is vastgesteld op 2,29%, zoals het geval is in 2026 bij 15 jaar aflossen. Dan betaal je in het eerste jaar zo’n 450 euro aan rente en in vijf jaar tijd ongeveer 2.000 euro (de rente wordt maandelijks berekend over de restschuld, dus het rentebedrag neemt steeds iets af). Je studieschuld eerder (gedeeltelijk) aflossen kan dan interessant zijn. Want hoe eerder je aflost, hoe minder rente je betaalt. Het eerder aflossen van je studieschuld is bovendien boetevrij.

Hoe je een studieschuld eerder aflost? Dat kan in één keer of in termijnen. Vooropstaat dat het aflossen natuurlijk financieel haalbaar voor je moet zijn. De meesten lukt het niet om in één keer de totale schuld af te betalen. Zij doen het daarom in termijnen. Je kunt het afbetaalproces versnellen door het maandelijkse bedrag vrijwillig te verhogen of door af en toe wat extra te betalen als je meer geld hebt overgehouden of een financiële meevaller hebt.

4. Extra aflossen loont niet altijd⚠️

Maar let goed op: extra aflossen loont niet altijd. Het bedrag dat je maandelijks aflost wordt bepaald op basis van je inkomen. Verdien je weinig, dan is het maandbedrag ook laag. De periode waarin je moet aflossen ligt bovendien vast. Aan het einde van die aflosperiode kan het zijn dat je schuld nog niet helemaal is afbetaald. In dat geval wordt het overgebleven bedrag kwijtgescholden. Als je een hoge studieschuld hebt en niet veel verdient, is extra aflossen dus niet altijd slim.

Let op: betalingsachterstanden worden niet kwijtgescholden. Die moet je nog gewoon inlopen.

5. In de wacht ⏯️

Tijdens je aflosperiode heb je de mogelijkheid om (meerdere keren) een ‘pauze in te lassen’, waardoor je de aflossing van je studieschuld tijdelijk stopzet. Je hebt in totaal recht op zestig maanden (vijf jaar). Deze pauze kan handig zijn als je bijvoorbeeld wil gaan reizen of even minder inkomen hebt, waardoor je het geld niet kunt missen. Tijdens de pauze blijft de rente wel doorlopen.

6. Hypotheek krijgen met studieschuld 🏡

Een studieschuld kan gevolgen hebben in het vervolg van je leven, bijvoorbeeld wanneer je een huis wil kopen. De vraag ‘kan ik een hypotheek krijgen met een studieschuld?’ wordt dan ook veel gesteld. Gelukkig kun je gewoon een hypotheek krijgen met een studieschuld. Alleen heeft de schuld wel invloed op de hoogte van de hypotheek. Hoe hoger je schuld, hoe lager de hypotheek zal zijn. In dat kader kan het dus verstandig zijn om je studieschuld sneller af te lossen.

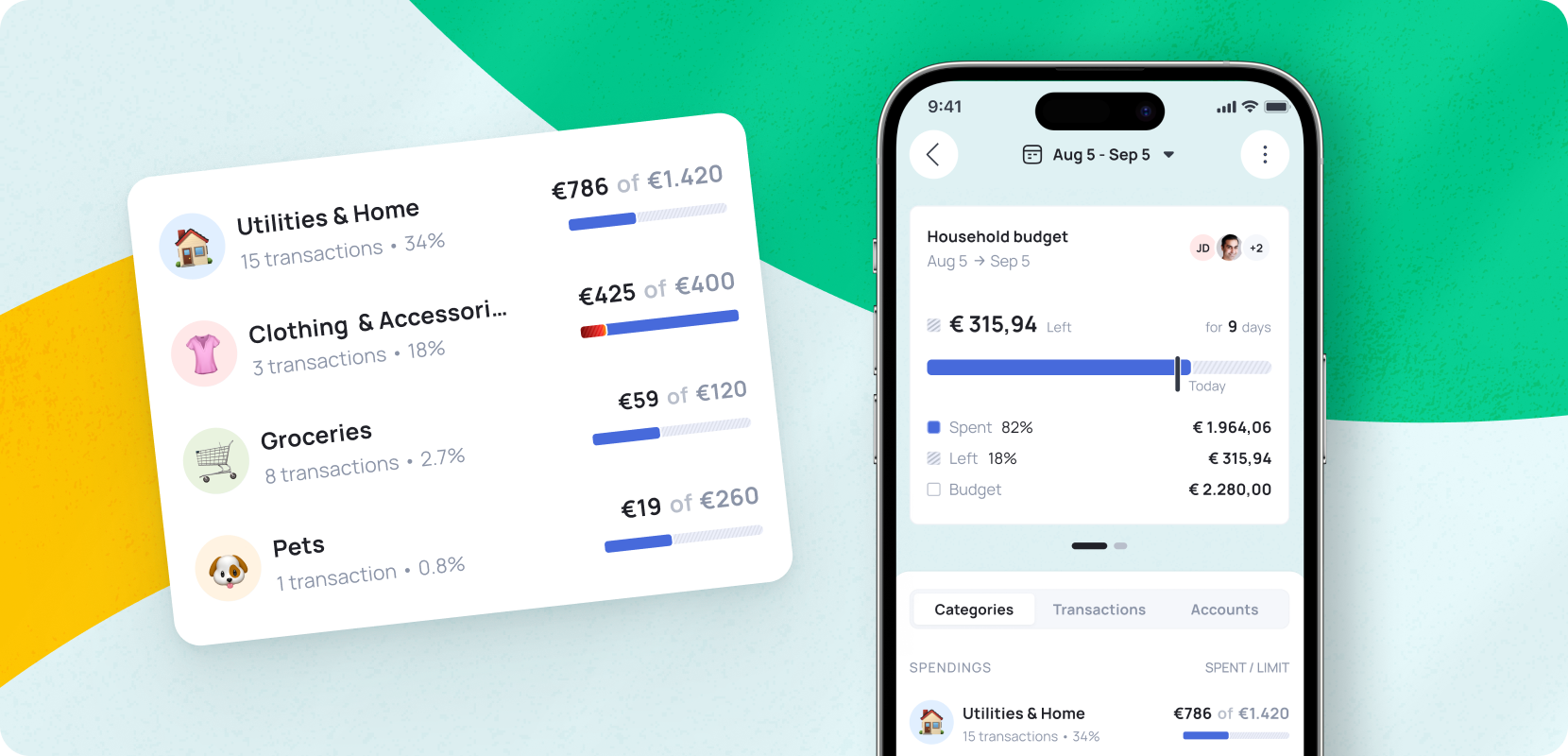

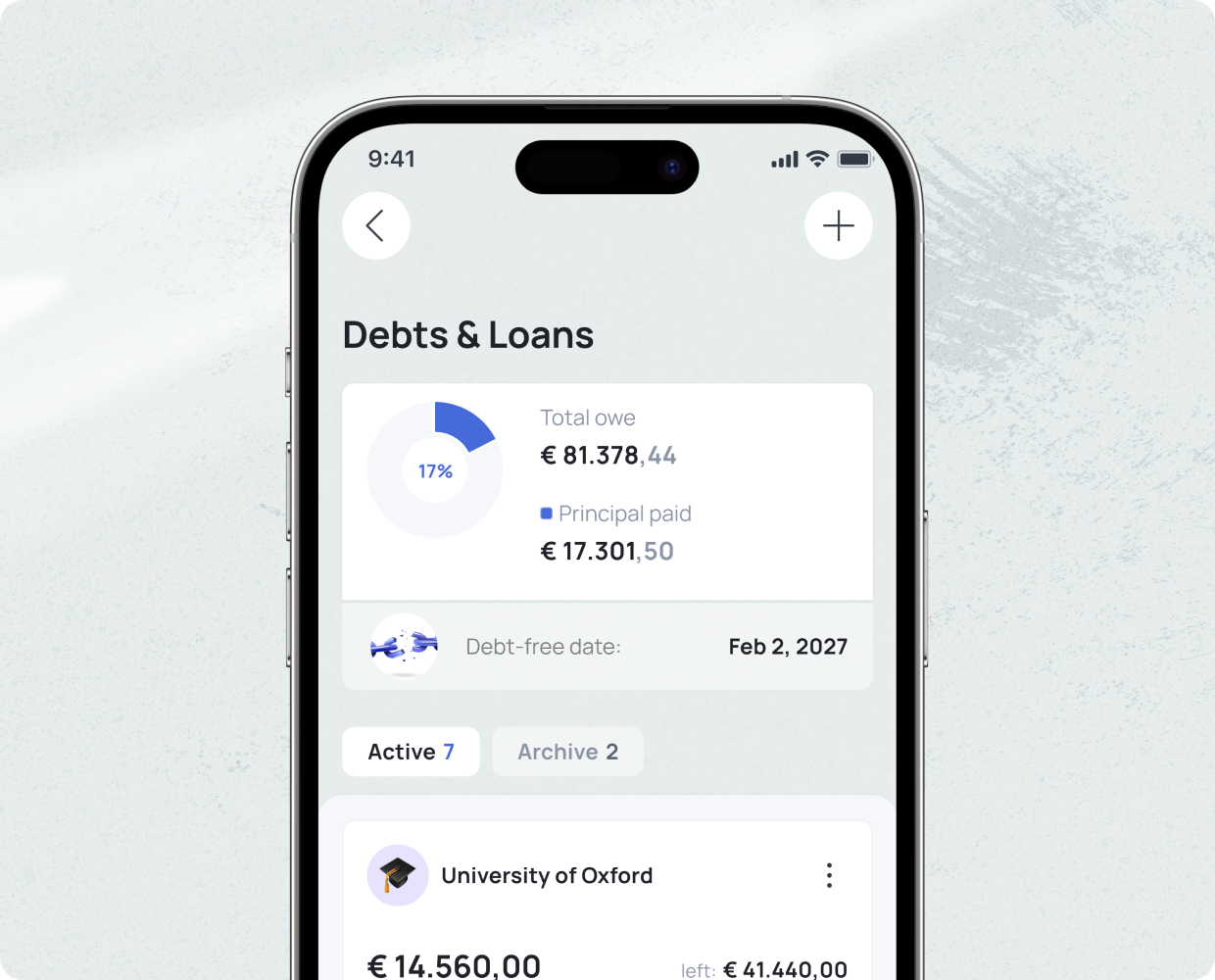

7. Een financieel overzicht 📊

De aflosperiode duurt minimaal vijftien jaar en in die tijd kan er natuurlijk veel veranderen in jouw financiële situatie. Het is daarom verstandig om altijd grip te houden op je geldzaken. Hoeveel inkomsten heb je? Hoeveel geef je uit? Welke leningen en schulden heb je? Welke mogelijkheden zijn er om je financiële situatie te verbeteren?

Met de app van Grassfeld houd je overzicht over jouw persoonlijke financiën. Doordat de transacties grotendeels automatisch gecategoriseerd worden, heb je altijd een goed inzicht. Op basis daarvan kun je weloverwogen financiële keuzes maken.

📲 Download nu gratis de app van Grassfeld in jouw appstore en ervaar zelf het gemak!